开云kaiyun(中国) 招商银行换帅!“新掌门”王小青资格“银证保基”全褪色

王良到龄退休,王小青接棒。13万亿招商银行迎来第五任行长。

贝壳财经记者获悉,4月30日,招商银行召开有关会议,会上文书王小青任招商银行党委布告,现任党委布告王良到龄退休。而招商银行党委布告、行长由一东谈主担任,这意味着在走完公司里面有关经过以及取得监管核准后,王小青将出任招商银行第五任行长。

自1995年加入招商银行北京分行,王良就与招商银行庆幸交汇。2022年起担任招商银行行长,他初始认真“掌舵”,于今已有近4年。

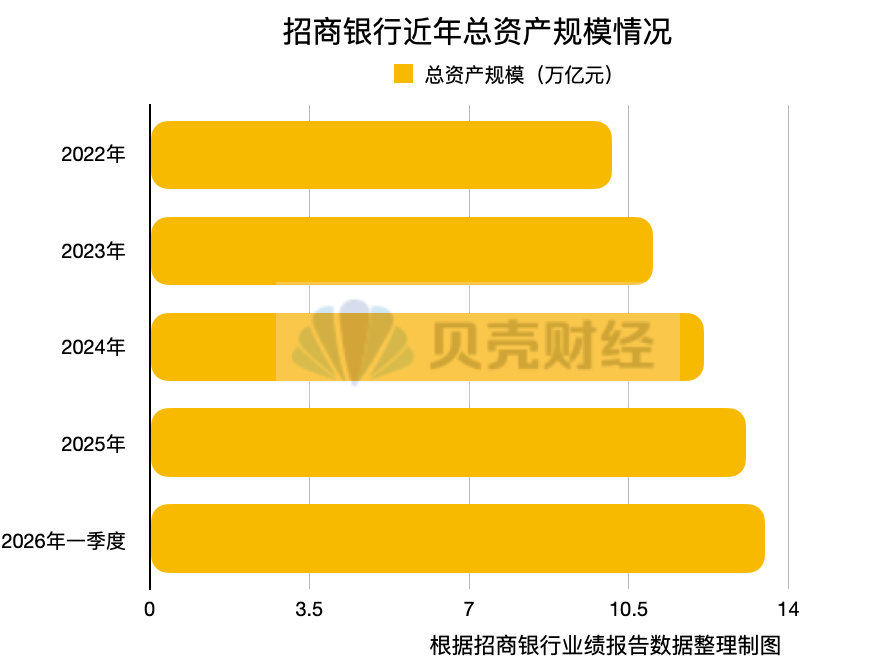

在王良“掌舵”时辰,招商银行总资产限度郑重增长,从2022年的10.14万亿元增长至2026年一季度的13.48万亿元。但比年来阛阓风浪变换,动作还是的“零卖之王”,对峙走大零卖、大金钱经管之路,招商银行也遭受过逆流,事迹一度下滑。靠近挑战,王良再行颐养“航向”,辅导招商银行在旧年底初始再行完结营收、净利润双增。

王良退隐,接棒者王小青亦然来自招商银行里面。据公开尊府,王小青2020年3月加入招商基金,担任公司党委布告、董事,随后还曾担任招商银行深圳分行行长、招商银行副行长等职务,资格褪色“银证保基”等鸿沟,这意味着他不仅对招商银行业务条线相等闇练,亦在资产经管鸿沟有深知音融。

零卖遇阻对公托底:王良怎样靠公司金融扬铃打饱读

2022年5月,王良临危除名担任招商银行行长。

彼时,阛阓环境蓦然生变,对峙大零卖、大金钱经管的计策的“零卖之王”遭受发展瓶颈:零卖信贷不良高涨、金钱经管业务收入下落。

数据瓦解,招商银行零卖信贷增速断崖式下落,信用卡板块也受到阛阓变化的影响,近几年的营收和利润的孝顺占比也鄙人降。零卖贷款的不良率从2022年的0.89%高涨至2026年的1.14%。而金钱经管手续费及佣金收入在2024年下落了22.70%,非息收入占比则从2022年末的36.70%下落至本年一季度的36.00%。

已往二十多年,招商银行对峙轻型化银行计策,将零卖和金钱经管动作其发展的根底计策,构建起“护城河”。这条路曾被银行业看作是发展标杆,纷繁效仿,招商银行也被称为“零卖之王”。

但2022年行至十字街头,业界对王良接棒最随和的问题是,招商银行是否还会对峙零卖之路。

“不作念批发业务咫尺没饭吃,不作念零卖业务畴昔没饭吃。”在2022年10月招商银行第三季度事迹交流会上,王良初次以招商银行行长的身份插足事迹交流会,会上,他借用招商银行原行长马蔚华的这句名言,给阛阓吃了一颗宽解丸。

动作招商银行行长,王良深知必须变阵转型:不是根除零卖和金钱经管,开云kaiyun(中国)而是要升沉为多板块平衡协同发展、多区域相互促进的花样,走向了一条新的、愈增加元、更可赓续的高质料发展谈路。

在2025年级迹发布会上,王良示意,招商银行畴昔,要本质四大板块平衡发展的策略,即零卖金融、公司金融、投行和金融阛阓、资产经管和金钱经管。

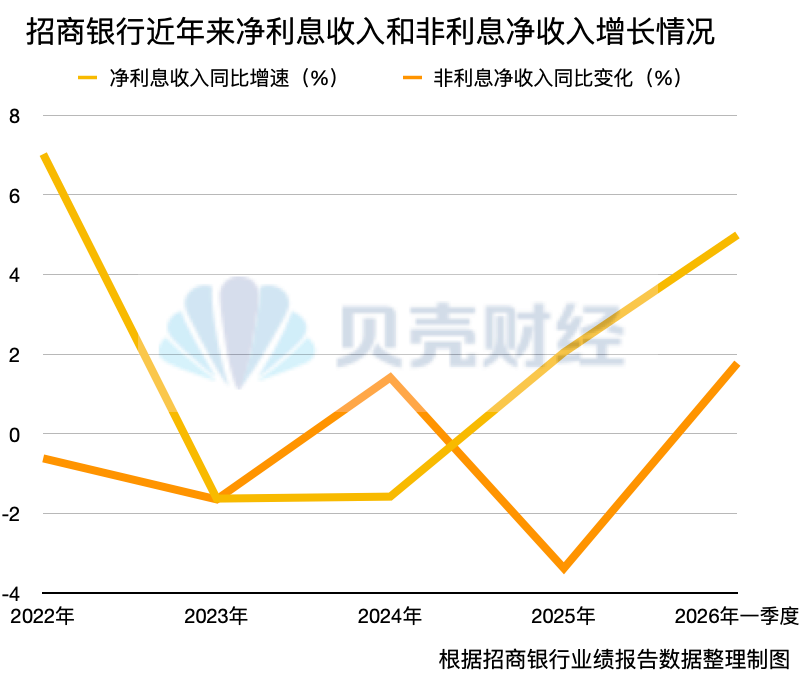

升沉的收效在招商银行财报数据中得以体现。招商银行在2025年规章了净利息收入同比下落的势头,在本年一季度,其净利息收入的同比增速赓续扩大。但细看就会发现,拉动该行净利息收入增长的并非其零卖金融,而是公司金融贷款。

数据瓦解,2025年,招商银行的对公贷款增长3520亿元,增速达到12.29%,而零卖贷款增长756亿元,同比增长约2%。本年一季度,该行对公贷款链接加快,较上年末增加2244.23亿元,险些是2025年全年的63%。

此外,招商银行金钱经管业务的“护城河”自旧年头始再行证实作用。数据瓦解,2025年该行金钱经管手续费及佣金收入同比增长21.39%,但收入金额还未还原至2023年水平。本年一季度,这一增长势头扩大至25.42%,其中,代销基金收入同比增长55.11%、代理相信盘算收入同比增长42.67%、代理证券交往收入同比增长28.27%。

王小青接棒:“银证保基”经历能否筑牢招行“护城河”?

如今,“零卖再开赴、对公再杰出”成为招商银行新的发展理念。招商银行董事长缪建民曾指出,“零卖再开赴”包括资产要提质、欠债要闲隙、金钱经管要上台阶,而金钱经管将是畴昔零卖业务发展的打破口。

王小青动作王良的继任者,能否辅导招商银行事迹赓续回暖,筑牢“护城河”?

凭据公开尊府,1971年设置的王小青曾在营业银行、证券、保障、基金等金融鸿沟考验。他曾在农业银行、海通证券、东谈主保资产、招商基金、招商信诺东谈主寿等多个金融机构任职,并出任过招商银行深圳分行行长、招商银行副行长。

旧年5月,王小青曾以招商银行副行长兼招商基金董事长、招商信诺东谈主寿董事长、招商信诺资管董事长的身份进行演讲。

他以为,金钱经管与资产经管,恰似硬币的两面,相互依存、相互照耀,共同股东着金融阛阓的发展。金钱经管聚焦于“东谈主”,要点关注客户的需求、风险承受技能、财务主意以及资金磋商;而资产经管则围绕“物”伸开,凝视把捏各样资产的风险收益特征,寻找投资契机。连续二者的要津桥梁,是基于对客户需求真切交融的经管决策。他示意,每个客户齐是惟一无二的个体,财务情景、投资喜好和风险承受技能各不疏浚。金钱经管和资产经管需要精确对接客户需求,提供个性化的职业。

有银行东谈主士以为,王小青在资管鸿沟的蕴蓄,与招商银行的计策相等契合,有助于招商银行下一步的发展。

职守裁剪:秦艺开云kaiyun(中国)

亚搏体育中国一站式服务官网